Según la CMF el 67% de los deudores de hipotecarios tienen un solo crédito, 11 puntos menos que hace una década. Mientras, los con dos o más de este tipo de obligaciones financieras pasaron del 21% al 32%.

El alza en el costo y el estancamiento de los salarios ha dificultado el acceso a la vivienda por parte de las personas con menores rentas. Esto ha llevado a que, en poco más de una década, la deuda de los usuarios de crédito con más de un hipotecario se haya disparado proporcionalmente en desmedro de aquellos con uno.

Según datos de la Comisión para el Mercado Financiero (CMF), para abril de este año la deuda de aquellos usuarios con un solo crédito para la vivienda representaba el 67,52% del total de préstamos vigentes en el segmento, pero dicha cifra es inferior al 78,16% de enero de 2013, fecha desde la cual el regulador lleva el registros. Sólo en los últimos doce meses la baja es de 34 puntos básicos.

Esto implica que entre 2013 y 2026 la deuda de los usuarios con más de un crédito hipotecario subió desde 21,84% a 32,48%, lo que implica un incremento de 10 puntos porcentuales en 13 años.

En el detalle, los datos de la CMF indican que la deuda de aquellos con dos créditos hipotecarios se elevó desde el 16,63% de enero de 2013 a 22,2% para abril de este año, es decir un salto de 5,57 puntos porcentuales. Mientras, aquellos con más de tres préstamos para la vivienda pasaron desde 5,2% a 10,26% en el periodo, un salto de 5,06 puntos porcentuales, lo que implica que prácticamente este segmento de deudores se duplicó.

Para abril, los créditos para la vivienda de entre UF3.000 y UF6.000 concentran el 35,41% del total del stock del segmento, siendo además el de mayor peso. Pero también exhibió el mayor crecimiento: en enero de 2013 su ponderación era de 22,28%, es decir que se expandió 13,13 puntos porcentuales.

Detrás se ubica, con un 21,91%, el rango de hipotecarios que va de UF2.000 a UF3.000, y con 15,21% el de UF1000-UF2.000. Los créditos para viviendas por UF6.000 y UF9.000 representan el 11,89%, mientras los créditos sobre UF9.000 son el 13,59%. Éste último creció casi 10 puntos porcentuales, pues para enero de 2013 representaba el 3,6%.

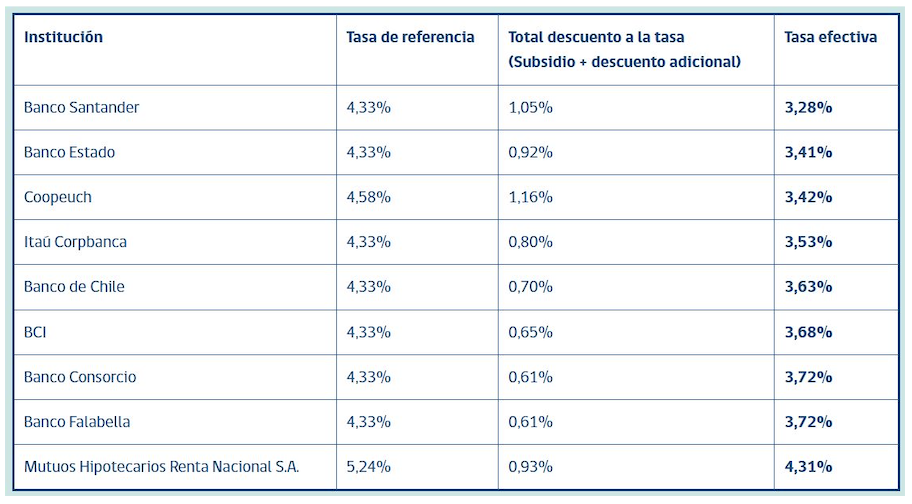

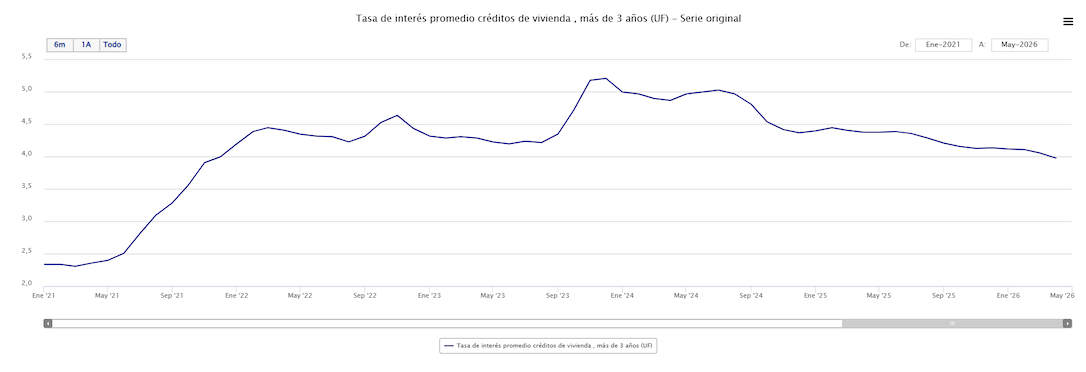

Según datos del Banco Central, la tasas de hipotecarios llegó a 3,98% para abril de este año, ubicándose por primera vez desde noviembre de 2021 bajo el 4% (3,91%). Pero dicha tasa es menor a la de enero de 2013 cuando se ubicó en 4,43%, por lo que no necesariamente el costo del crédito explica el cambio en la participación de deudores con más de un préstamo hipotecario.

Vale recordar que desde junio de 2014 y hasta diciembre del 2021 la tasa promedio se ubicó bajo el 4%.

Luis Opazo, gerente general de la Asociación de Bancos, señala que “en los últimos años el número de deudores con crédito hipotecario ha disminuido de forma importante, impulsado principalmente por problemas de asequibilidad de la vivienda”.

En esa línea, detalla que desde el 2014 a la fecha el precio de la vivienda aumentó 137% mientras que los salarios lo hicieron en 91%.

“Esta brecha ha afectado significativamente el acceso al crédito hipotecario, así el flujo promedio de créditos de los últimos 12 meses es un 25% menor al registrado en 2014″, indica.

Un factor que ha elevado en los últimos la venta de viviendas es el impulso estatal. En su último Informe de Estabilidad Financiera (IEF), el Banco Central señaló que se ha visto un impulso en la venta de viviendas nuevas desde el año pasado producto del programa asociado al subsidio a la tasa de interés para viviendas nuevas de un valor inferior a UF 4.000.

Según el IEF, la venta total de viviendas nuevas continuó dinámica, con un incremento anual de 18% en el segundo semestre de 2025 y de 19% en el primer trimestre de este año. No obstante, apuntó que “el índice de precios de las viviendas aumentó 2% anual en términos reales, al cuarto trimestre de 2025, con un incremento de mayor magnitud en el caso de las viviendas nuevas”.

A esto se suma el hecho de que el subsidio está cerca alcanzar los 50 mil cupos contemplados en la ley que reduce la tasa en 60 puntos básicos. Para el cierre del 22 de mayo se habían presentado 85.819 solicitudes elegibles para optar al subsidio de la tasa hipotecaria, de las cuales un total de 47.569 se había aprobado. Eso implica que sólo quedan 2.431 cupos para optar al beneficio.

Por otra parte, Luis Opazo señala que, al reducirse el acceso a vivienda propia, la demanda por arriendo ha crecido con fuerza, y que Chile es hoy el país de la OCDE donde más ha aumentado la proporción de hogares que arrienda.

“Este mayor dinamismo del mercado de arriendo ha atraído a inversionistas individuales que se financian mediante créditos hipotecarios. Así, hoy un 32% de la deuda en créditos hipotecarios hoy está en manos de deudores que tienen más de un crédito, esto es casi un 10% más alto que el año 2014″, explica.

En esa línea, señala que los activos administrados en fondos de renta residencial aumentaron un 87% desde 2018, mientras que el número de edificios multifamily pasó de 5 en 2014 a cerca de 150 en 2024, acumulando un inventario de más de 45.000 unidades a nivel nacional.

(Fuente: latercera.com)